El Crédito para Vivienda Alcanza USD 1.737 Millones en Mayo y Ya Equivale al 3,52% del PIB

- Carlos E. Gimenez

- hace 13 minutos

- 3 min de lectura

El financiamiento habitacional continúa expandiéndose en Paraguay y marca un nuevo máximo histórico. Aunque parte del incremento medido en dólares responde a la apreciación del guaraní frente a la moneda estadounidense, el crecimiento en moneda local confirma que el mercado mantiene una sólida expansión.

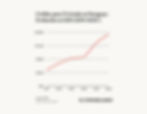

El mercado de crédito hipotecario paraguayo continúa profundizando su desarrollo. Al cierre de mayo de 2026, el saldo total de préstamos destinados a vivienda otorgados por bancos y financieras alcanzó G. 10,55 billones, el nivel más alto registrado hasta la fecha, de acuerdo con datos del Banco Central del Paraguay (BCP).

Del total, G. 10,33 billones corresponden a bancos y G. 222.337 millones a financieras, consolidando una tendencia de crecimiento que viene acelerándose durante los últimos años y que acompaña la expansión del mercado residencial paraguayo.

Expresado al tipo de cambio oficial del BCP de G. 6.074,88 por dólar, el stock de crédito habitacional equivale aproximadamente a USD 1.737 millones.

El crecimiento del crédito habitacional estuvo impulsado principalmente por los bancos, equivalentes al 97,9% del saldo total del sistema financiero. Las financieras, por su parte, representaron el 2,1% del mercado.

No obstante, fueron precisamente las financieras las que registraron la mayor expansión relativa durante el período. Entre diciembre de 2025 y mayo de 2026, su cartera de créditos para vivienda pasó de G. 73.001 millones a G. 222.337 millones, lo que representa un crecimiento cercano al 205%. En el mismo período, los bancos incrementaron su cartera desde G. 9,46 billones hasta G. 10,33 billones, equivalente a un aumento del 9,2%. Si bien el volumen continúa ampliamente concentrado en la banca tradicional, la evolución de las financieras refleja una mayor participación de estas entidades en un segmento que históricamente estuvo dominado casi exclusivamente por los bancos.

Tomando como referencia el PIB nominal de Paraguay estimado por el Banco Mundial para 2025, de USD 49.280 millones, el financiamiento destinado a vivienda representa aproximadamente el 3,52% del producto interno bruto, un nuevo máximo para el sistema financiero paraguayo y una señal del proceso gradual de profundización del crédito hipotecario.

La cifra también muestra un avance importante respecto a diciembre de 2025. En ese momento, el saldo conjunto de bancos y financieras ascendía a G. 9,53 billones, mientras que cinco meses después supera los G. 10,55 billones, lo que representa un incremento de G. 1,02 billones, equivalente a un crecimiento de 10,7% en moneda local.

Medido en dólares, el incremento resulta todavía más significativo. El saldo pasó de aproximadamente USD 1.447 millones al cierre de 2025 a USD 1.737 millones en mayo de este año, un aumento cercano al 20%.

Sin embargo, la diferencia entre ambos porcentajes no responde únicamente a una mayor colocación de préstamos. Durante los primeros meses de 2026 el guaraní registró una apreciación frente al dólar, reduciendo el tipo de cambio desde niveles cercanos a G. 6.585 por dólar utilizados para las cifras de diciembre hasta G. 6.074,88 en mayo. Como consecuencia, un mismo monto expresado en guaraníes equivale ahora a una mayor cantidad de dólares.

En otras palabras, parte del crecimiento medido en dólares refleja el efecto cambiario y no exclusivamente un aumento del crédito. No obstante, incluso eliminando ese factor, la expansión del financiamiento continúa siendo significativa, ya que el crecimiento de 10,7% en guaraníes en apenas cinco meses evidencia que la demanda por crédito para vivienda mantiene un ritmo elevado.

La evolución también confirma una tendencia estructural observada durante los últimos años: el mercado inmobiliario paraguayo depende cada vez más de un sistema financiero con mayor capacidad para canalizar recursos hacia la vivienda. A medida que aumenta el peso del crédito hipotecario dentro de la economía, también se incrementa la capacidad de los hogares para acceder a vivienda mediante financiamiento de largo plazo y la de los desarrolladores para sostener un mercado residencial con una base de compradores cada vez más amplia.

Aunque el nivel de 3,52% del PIB todavía se encuentra considerablemente por debajo del observado en economías con mercados hipotecarios más desarrollados, la trayectoria reciente muestra un proceso sostenido de bancarización y profundización financiera. En un contexto de estabilidad macroeconómica, inflación controlada y mayor competencia entre entidades financieras, el crédito para vivienda continúa consolidándose como uno de los principales motores para el crecimiento del mercado inmobiliario paraguayo.